Secondo l’analisi Pambianco, i gruppi italiani dell’alto di gamma hanno evidenziato notevoli miglioramenti nell’ebitda. Gli analisti prevedono che l’aumento dell’inflazione di quest’anno non eroderà i margini.

Nel 2020, in pieno periodo Covid, ci si chiedeva quale sarebbe stato il futuro delle aziende italiane e, nel dettaglio, quale il futuro delle imprese della moda. L’Italia, si sa, ha dato prova di resilienza e i dati del 2021 ne danno conferma. Sul fronte dei fatturati, il 2021 si è rivelata una annata d’oro per il mondo del lusso. I grandi colossi d’Oltralpe hanno ampiamente recuperato le perdite del periodo Covid e, in molti casi, superato anche il periodo pre-pandemico, ma anche i principali gruppi italiani del segmento alto di gamma hanno seguito questa scia. Oltre alle vendite, aspetto già reso noto dai bilanci comunicati dai marchi di moda italiani nei mesi scorsi, l’elemento più interessante è l’ottimo stato di salute delle aziende fashion tricolore anche sul fronte della redditività.

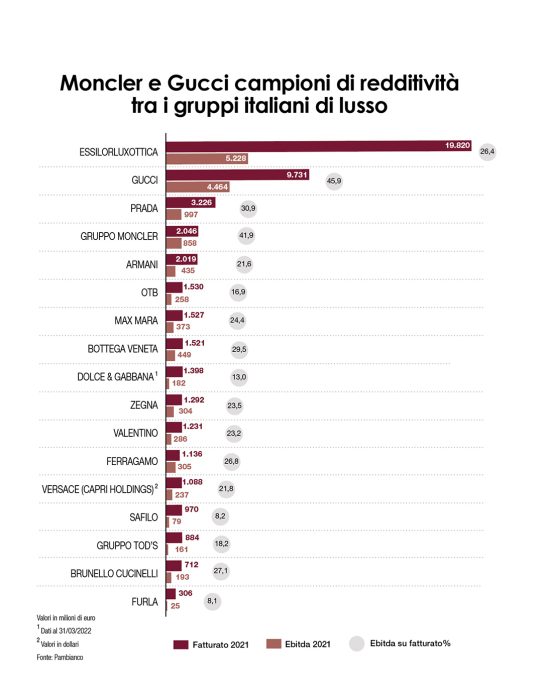

Pambianco ha raccolto i dati finanziari di 17 gruppi del Belpaese attivi sia nell’abbigliamento, sia nell’eyewear e nella pelletteria. Si va dal colosso italo-francese EssilorLuxottica alla bolognese Furla. Ebbene, il valore totale dell’ebitda margin del panel considerato è passato dal 23,5% del 2020 (per un totale di 8,8 miliardi di euro) al 29,4% del 2021 che tradotto in valore corrisponde a 14,8 miliardi di euro, alzando ulteriormente l’asticella della redditività e raggiungendo quasi i livelli delle principali realtà del lusso straniere (Lvmh, Richemont, Kering – Luxury Division, Hermès e Burberry) che, facendo una media dei risultati, hanno migliorato la redditività di cinque punti percentuali, arrivando a quota 30,1 per cento.

Ancora più significativo il fatto che tutte le maison prese in considerazione nell’analisi hanno migliorato i loro risultati in termini di marginalità, con risultati che per 13 aziende su 17 superano la soglia dei venti punti percentuali di ebitda margin, considerata indice di ottima salute aziendale. Due gruppi, inoltre, si sono confermati ‘campioni’ in termini di ebitda, superando anche le performance delle realtà d’Oltralpe. Si tratta di Gucci (45,9%) e Moncler (41,9%).

Secondo Alessio Candi, Consulting & M&A director di Pambianco, “le aziende del lusso hanno recuperato più velocemente del previsto dalla crisi generata dal Covid. Il 2021 testimonia come sia ripreso i trend di crescita già in atto negli ultimi anni”. Secondo Candi, “anche la redditività ne ha beneficiato, in modo più che proporzionale perché la crisi ha anche offerto la possibilità di agire sull’efficienza e tagliare alcuni costi”.

IL MADE IN ITALY IN FORMA SMAGLIANTE

La classifica prende in considerazione i principali gruppi italiani del lusso, catalogati in base al fatturato. Ebbene, nel 2021 il fatturato totale dei 17 brand del fashion di stanza in Italia (o comunque storicamente italiani anche se formalmente passati sotto proprietà straniere come Valentino, Gucci e Versace) ha registrato un balzo in avanti notevole, passando da 37,8 miliardi di euro del 2020 (in calo di 20 punti percentuali rispetto all’anno precedente, causa pandemia globale e lockdown) ad un turnover di 50,4 miliardi di euro, mettendo a segno, quindi, un incremento 33,5 per cento.

Il primo posto è saldamente in mano al colosso italo-francese EssilorLuxottica con i suoi 19,8 miliardi di euro e con un’ebitda di 5,2 miliardi euro, pari al 26,4% del fatturato. In seconda posizione si piazza Gucci con 9,7 miliardi. Come già anticipato, la maison della doppia G è una delle migliori aziende del lusso italiane in termini di redditività, con una quota pari al 46% e un valore complessivo di 4,4 miliardi di euro, in ulteriore miglioramento rispetto al 43,3% del 2020. Segue Prada (3,2 miliardi di giro d’affari) con 997 milioni di euro di redditività, pari al 31% del turnover, Moncler, 2 miliardi di ricavi e 858 milioni di euro di ebitda (42%). In quinta posizione si piazza Armani con 2 miliardi di fatturato e 435 milioni di euro di ebitda, valore che rappresenta il 21,6% del giro d’affari della maison, un risultato che rappresenta un balzo in avanti importante rispetto al 16,5% registrato nel 2020. La seconda parte della classifica conferma il trend estremamente positivo delle maison italiane sul fronte della redditività: Zegna, in decima, è passata dal 18,3% del 2020 al 25% del 2021; Valentino dal 16% al 23%; Salvatore Ferragamo addirittura dal 18% al 27%; in Versace l’ebitda del 2021 è schizzato al 22% dal 10,4% del 2020. Safilo è tornato in positivo all’8,2% (nel 2020 era a – 3,1%); Tod’s ha visto salire la redditività dal 6% al 18,2%; Brunello Cucinelli dal 16% al 27% mentre Furla si attestata all’8,1% dal 7,5 per cento.

OTTIMISMO PER IL 2022

Se il 2021 si è rivelato un anno eccezionale per il made in Italy di lusso, quali sono le proiezioni per il 2022? Le tensioni geopolitiche, gli aumenti di materie prime e il rally dell’inflazione possono andare ad erodere i margini anche delle maison del segmento luxury? Per Alessio Candi, gli indizi sono ancora positivi. “Per il 2022 i segnali che abbiamo sono di una ulteriore crescita dei fatturati e delle redditività, trainata sopratutto da mercati in forte crescita come gli Usa che controbilanciano una situazione ancora di chiaroscuro in Cina (altro grande mercato per il lusso). Dal lato dell’inflazione e dell’aumento dei prezzi, invece, le realtà del lusso considerate nel panel sono tutte aziende che dovrebbero riuscire a ribaltare nei prezzi l’aumento dei costi”. Moderatamente cauto per il 2022 anche Luca Solca, analista di Bernstein, secondo cui: “al momento non si vedono inversioni di tendenza nella domanda di prodotti di lusso che rimane forte. Gli incrementi di costo dovrebbero essere compensati dagli aumenti di prezzo significativi che abbiamo visto. E, di conseguenza, dovrebbero consentire alle aziende di mantenere alti i livelli di marginalità anche quest’anno”.