Lo studio Pambianco sui bilanci dei leader del settore conciario italiano evidenzia come i maggiori gruppi, essendo specializzati nell’alta qualità, abbiano retto la crisi e in alcuni casi siano addirittura cresciuti.

L’obiettivo naturale dei conciatori è sempre stato quello di vendere cara la pelle, ma di questi tempi la sfida è diventata più difficile e non soltanto in senso metaforico. Il mercato conciario è sottoposto infatti a forti pressioni al ribasso, iniziate oltre oceano per ragioni di abbondanza della materia prima (a causa della macellazione sostenuta soprattutto negli Stati Uniti, che assieme al Brasile sono tra i maggiori produttori mondiali di carne bovina) e diventate pian piano un fenomeno internazionale perché, nel frattempo, si è drasticamente ridotta la domanda globale di pelli finite e in particolare quella asiatica. Un dato, documentato dal portale statunitense Hidenet, riassume la situazione più di tante parole: le pelli grezze della categoria branded cows, ovvero le più economiche del panorama Usa, quotate attorno ai 40 dollari nel settembre 2017, oggi stentano a trovare un compratore pur essendo crollate a 3,5 dollari (-93%). Si tratta di un caso limite, perché il calo di altre selezioni e origini è più contenuto rispetto a quello delle vacche marchiate a fuoco, ma non c’è dubbio che le pelli di bassa qualità stiano attraversando la peggior crisi nella storia del settore, ben più grave rispetto al già tragico 2009. Invece, la conceria italiana, essendo specializzata in materiali di qualità superiore e legata ai brand dell’alta moda, mostra segni di tenuta, come appare nello studio Pambianco sui bilanci dei leader del settore che in alcuni casi sono anche riusciti a mettere a segno qualche significativo incremento di fatturato. L’Italia della pelle, in sostanza, ha acquisito forza rispetto ai competitor dei Paesi emergenti. Ciò spiega perché, nonostante la crisi globale della leather industry, diversi investitori si siano avvicinati al settore, mettendo a segno importanti acquisizioni.

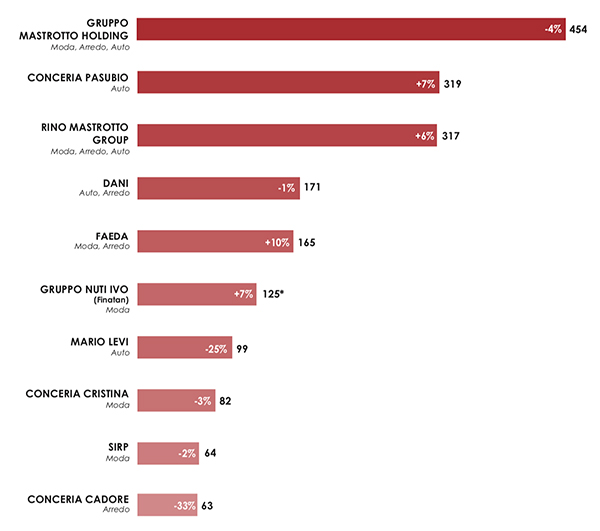

CHI INVESTE IN CONCERIA

L’ultima operazione è stata annunciata in pieno agosto, quando Nb Renaissance Partners, fondo di Neuberger Berman dedicato agli investimenti di private equity in Italia, si è assicurato il 70% di Rino Mastrotto Group. Si tratta di una realtà di grande importanza nel panorama conciario e non soltanto per il cursus honorum del suo fondatore, già presidente Unic e numero uno di Cotance (la confederazione europea della pelle), ma anche e soprattutto per il suo essere una multinazionale del comparto con stabilimenti in Brasile, Svezia e Messico, oltre naturalmente all’Italia. Peraltro, Rino Mastrotto Group si contende da alcuni anni il secondo posto in classifica con Pasubio, altro gruppo già acquisito da un fondo: risale all’ottobre 2017 il closing dell’operazione che portò al passaggio di proprietà dalla famiglia Pretto a Cvc Capital Partners delle concerie appartenenti al gruppo specializzato in pelli per interni auto. Le caratteristiche che accomunano le due realtà acquisite sono almeno tre: la localizzazione geografica (entrambe hanno base nel distretto di Arzignano, in provincia di Vicenza), il posizionamento alto e il modello industriale estremamente evoluto. Non è un caso se nel 2018, secondo quanto riporta lo studio di Pambianco, entrambi i gruppi hanno aumentato il consolidato. Partivano da posizioni simili, circa 299 milioni, e hanno chiuso a 319 il secondo in classifica (Pasubio) e a 317 il terzo (Rino Mastrotto). L’unico ad averli preceduti in classifica è il Gruppo Mastrotto che, pur avendo perso una ventina di milioni rispetto al 2017, resta indubbiamente il leader della pelle italiana con quasi 454 milioni ed è l’unico del podio ad aver mantenuto la proprietà familiare. Interessante anche il dato legato alla marginalità, che è a doppia cifra rispetto al fatturato per i primi tre classificati ed è anche aumentata nel corso dell’ultimo anno.

CLIENTI SOTTO PRESSIONE

CLIENTI SOTTO PRESSIONE

I bilanci del 2018 raccontano un settore contrastato, nel quale i big tendono a crescere mentre i piccoli, esclusi i player di nicchia, mostrano segnali di sofferenza. Inoltre, anche in top ten, non mancano le flessioni significative, da Mario Levi (legato ad alcuni brand dell’automotive evidentemente in difficoltà) a Cadore (specializzato sulla fascia medio/bassa). E i dati potrebbero peggiorare nell’anno in corso, per il quale Unic calcola a livello nazionale, sui primi cinque mesi, un calo di oltre il 6% nel valore della produzione e di quasi l’11% in volume. In sostanza, secondo l’analisi dell’associazione, l’industria calzaturiera e quella dell’automotive appaiono sotto pressione e stanno reagendo con l’acquisto di materiali alternativi alla pelle, per ragioni di prezzo o di semplicità d’impiego dei tessuti e dei sintetici. A reggere, ancora una volta, sono i pellami di pregio, richiesti dai top brand della pelletteria per le loro borse più preziose. Non è un caso se, oltre ai fondi di investimento, anche le holding del lusso appaiono sempre più interessate all’acquisizione di realtà conciarie strategiche per le loro produzioni. Un esempio è quello di Chanel, che la scorsa estate ha comprato la conceria toscana Samanta. Lo ha fatto poco dopo aver annunciato l’abbandono delle pelli di rettile, per la difficoltà nel reperire fonti affidabili di approvvigionamento. E per tutta risposta ha rilevato una conceria iperspecializzata nel vitello stampato, che sembra rettile ma non lo è.

Fonte: Pambianco

* Dato 2018 stima Pambianco