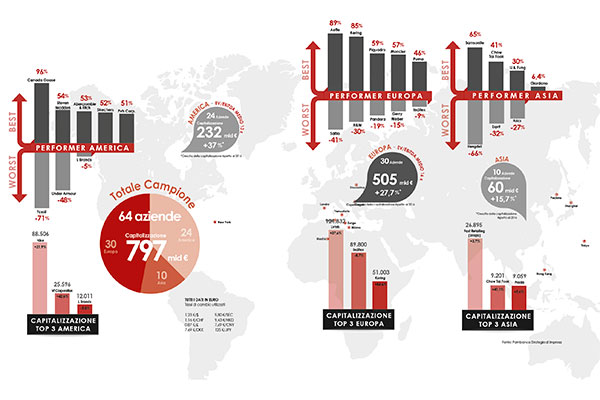

La corsa dei grandi gruppi europei, la frenata dello sportswear e la ripresa di diversi brand in fase avanzata di ristrutturazione. Sono questi i temi che emergono dall’analisi Pambianco della variazione dei titoli borsistici delle aziende della moda e del lusso nel periodo 1° gennaio – 31 dicembre 2017.

EUROPA

Le performance nel Vecchio Continente sono state trainate dai grandi gruppi del lusso quali Richemont (+34%), Lvmh (+38%) e Kering (+85%). Quest’ultimo è stato spinto dai risultati positivi nei primi nove mesi, con il terzo trimestre terminato in aumento del 28,4%, oltre le attese del consensus Reuters. In classifica, il gruppo guidato da François-Henri Pinault è arrivato secondo solo dietro al titolo di Aeffe (+89%), la quale ha chiuso i nove mesi registrando una crescita considerevole sia dell’utile netto (+144%) sia dell’ebitda (+43%). Performance positive sono arrivate anche dai brand in fase di riassetto. Tra questi, Stefanel (+29%) ha ufficialmente avviato il proprio accordo di ristrutturazione dei debiti e il rafforzamento patrimoniale. Hugo Boss (+27%) ha dato il via alla semplificazione del portfolio marchi e a un riposizionamento strutturale. E, infine, Burberry (+22%), lo scorso novembre, ha annunciato la nuova strategia di rafforzamento della propria posizione nel mercato luxury, così da incrementare i margini di profitto. Sul fronte negativo, finisce, invece, il fast fashion di Inditex (-9%) e di H&M (-30%). Quest’ultima, nello specifico, ha scontato nell’anno lo scetticismo degli analisti riguardante lo sviluppo digitale, faticando a eguagliare le performance dei pure player come Zalando, Asos e Bohoo. Nel quarto trimestre le difficoltà sono state evidenti, con una flessione delle vendite del 4% che hanno rappresentato un minimo per il gruppo svedese. La discesa in Borsa del colosso svedese è stata tale da spingere alcuni investitori a rastrellare azioni (il fondo Harris Associates ha superato l’asticella del 5% di H&M). Rallenta, in generale, anche lo sportswear, con Adidas che, dopo aver chiuso il 2016 con un titolo in crescita del 67%, battendo l’incremento di tutte le altre europee del campione, nel 2017 si arresta a un +12 per cento. Situazione straordinaria per Puma che, grazie allle voci riguardanti la sua cessione da parte di Kering, ha visto il proprio titolo conquistare la top cinque della crescita con un +46 per cento.

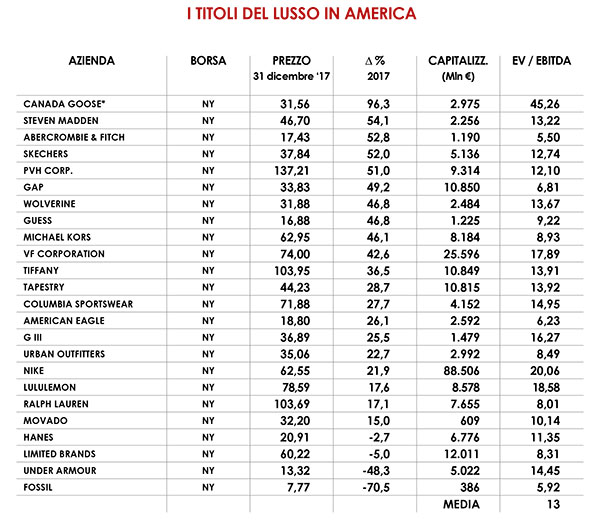

AMERICA

AMERICA

Anche in America brillano le situazioni straordinarie: a svettare nel campione c’è la new entry Canada Goose che, dopo essersi quotata lo scorso marzo, ha visto il proprio titolo crescere del 96 per cento. Segue, a livello di crescita, una rinata Abercrombie & Fitch (+53%) che, dopo aver chiuso il 2016 con un valore del titolo in picchiata (-56%) a seguito di un periodo di crisi, nel corso del 2017 si è rimessa in pista. Si riprende, in generale, il lusso a stelle e strisce, grazie alle performance di Michael Kors (+46%), Tiffany (+37%), Tapestry (ex Coach, +29%) e Ralph Lauren (+17%). Michael Kors, in particolare, ha vissuto un 2017 in chiaroscuro, registrando per l’anno fiscale chiuso lo scorso aprile un fatturato a quota 4,49 miliardi di dollari, in calo rispetto a4,71 dell’esercizio precedente, cui si aggiunge, da un lato, l’annuncio della chiusura degli store meno performanti e, dall’altro, l’acquisizione di Jimmy Choo. Tiffany, dal canto suo, ha beneficiato dell’arrivo del nuovo CEO Alessandro Bogliolo, registrando un terzo trimestre, il primo sotto la guida del nuovo manager, con vendite per 976 milioni di dollari (+3%), sopra le stime del mercato ferme a 958,3 milioni. Ralph Lauren, dopo un 2016 con un titolo in ribasso del 19% e un rosso di 99 milioni di dollari, ha iniziato a vedere la luce a fine 2017, registrando nel semestre profitti per 203 milioni di dollari, nove volte superiori rispetto allo stesso periodo l’anno precedente, a fronte di vendite in calo del 10,7% a 3 miliardi di dollari. Il tutto a seguito dell’attuazione del “Way Forward Plan”, il piano che consentirà all’azienda di risparmiare costi tra i 180 e i 220 milioni di dollari. Sul fronte negativo, lo sportswear d’Oltreoceano procede con meno sprint. Migliora Nike, la cui performance (+22%) riscatta considerevolmente il risultato del 2016 (-60%). Ma Lululemon, che ha fatto comunque un +18%, è lontano dal dominare la classifica come ha fatto nel 2016. E prosegue il calo di Under Armour (-48%). Nelle parti più basse della classifica ci sono i gruppi in difficoltà come Fossil (-71%) ed L Brands (-5%). In particolare, la picchiata di Fossil segnala che il lancio degli smartwatch non pare aver riposizionato il gruppo.

ASIA

ASIA

L’Oriente conferma ciò che succede sulle due piazze occidentali. Anche qui, infatti, lo sportswear non brilla, con il titolo di Asics in ribasso del 27%, a fronte di un terzo trimestre chiuso con vendite nette in lieve calo (-0,7%). Allo stesso modo soffre il low cost di Esprit (-32%) e di Fast Retailing (+4%).