La performance delle quotate del Vecchio Continente, trainata dai colossi francesi, batte quella italiana. L’America si salva con i secondary brand.

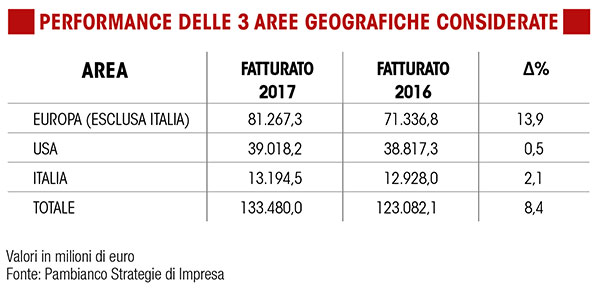

L’exploit dei grandi gruppi del lusso europeo, l’inchiodata del mercato americano e un’Italia divisa tra segni meno e progressioni a doppia cifra. Sono questi, in sintesi, i messaggi che arrivano dall’esame delle performance dei primi nove mesi del 2017 delle principali società quotate per i settori moda e lusso. Secondo quanto rilevato da Pambianco Strategie di Impresa a partire da tre diversi cluster di aziende (appunto italiane, europee e americane), nei nove mesi d’esercizio il fatturato totale delle quotate italiane ha segnato una crescita del 2,1% a quasi 13,2 miliardi di euro, mentre le quotate europee hanno messo a segno un +13,9% a 81,2 miliardi. Sostanzialmente stabile, infine, la performance delle aziende fashion a stelle e strisce, il cui giro d’affari complessivo è passato da 38,8 a 39 miliardi di euro.

L’EUROPA DEI GRANDI

A correre nel Vecchio Continente sono soprattutto i colossi francesi del lusso, Lvmh e Kering, che hanno registrato, rispettivamente, un balzo del 14,3% e del 26,4 per cento. A brillare, per il gruppo guidato da Bernard Arnault, è stata la divisione fashion & leather goods, che ha raggiunto quota 10,83 miliardi di euro grazie a una crescita del 14% (a sua volta sostenuta dai risultati positivi di Louis Vuitton, Fendi e Christian Dior Couture). Dal canto loro, i nove mesi di Kering ringraziano una Gucci da record, che, con una progressione del 45,5% ha superato i 4,4 miliardi di fatturato.

Guardando al fast fashion, H&M è un esempio significativo del comparto: il gruppo ha segnato un +7,2% a 15,7miliardi di euro, dato rallentato da un terzo quarter con vendite a +4,6%, contro il +6% dello stesso periodo del 2016. Per l’AD Karl-Johan Persson, i risultati vanno letti guardando al panorama retail che “si sta evolvendo molto rapidamente come risultato del fenomeno della digitalizzazione”. Ed è proprio la concorrenza dei pure player di internet ad alimentare lo scetticismo degli analisti rispetto alla performance futura del colosso svedese, il cui titolo, negli ultimi 12 mesi ha lasciato sul terreno il 28,8% a 188 corone svedesi (18,9 euro), portandosi, a novembre, vicino ai minimi del 2011. Secondo gli analisti di Handelsbanken e Seb la strategia di digitalizzazione di H&M potrebbe rivelarsi una corsa contro il tempo, paragonata alla velocità di espansione delle quote di mercato di Zalando, Asos e Bohoo.

ITALIA DI TRANSIZIONE

ITALIA DI TRANSIZIONE

In Italia, l’andamento dei primi nove mesi dell’anno traccia una spaccatura tra gruppi che raccolgono i frutti di strategie mirate e aziende che invece vivono una fase di transizione, nel segno dell’efficientamento del management e della ristrutturazione della distribuzione. Tra le performance in positivo, quella di Brunello Cucinelli, che ha registrato ricavi per 384,2 milioni di euro, in crescita del 10,3%, con il sostegno di tutti i mercati e tutti i canali di vendita. Forte di dati di sell-out “molto interessanti”, Cucinelli ha inquadrato con ottimismo il 2018, che dovrebbe registrare “una sana crescita a due cifre sia dei ricavi che dei profitti”.

Nove mesi oltre le stime per Moncler, che con ricavi pari a 736,8 milioni di euro, in aumento del 15,3%, ha superato le aspettative del mercato, ferme a 732 milioni. L’azienda guidata da Remo Ruffini continuerà la sua marcia in positivo anche nel 2018, sebbene la stimata progressione “low double digit” del giro d’affari si traduca in un leggero rallentamento rispetto ai primi nove mesi del 2017.

Sarà invece “un altro anno di duro lavoro” il 2018 di Salvatore Ferragamo, maison alle prese con interventi volti a migliorare l’attività di sviluppo prodotto, a razionalizzare il retail e a normalizzare il livello degli stock e che, nell’ambito del piano industriale 2017-2020, si attende un miglioramento della redditività dal 2019. Emblematica, infine, anche la situazione del gruppo Tod’s il cui fatturato ha evidenziato un calo del 4,7% a 722,2 milioni di euro. L’azienda, che ha inoltre annunciato la nomina di Umberto Macchi di Cellere come nuovo CEO, è al lavoro per implementare il canale e-commerce e per lo sviluppo dei negozi “del futuro”.

L’AMERICA FRENA

Gli Usa si salvano e trovano una sostanziale stabilità nei nove mesi (+0,5%) grazie al fenomeno dei secondary brands. Gruppi come Gap, Abercrombie & Fitch e Urban Outfitters registrano l’exploit dei marchi “secondari” Old Navy, Hollister, Free People e Anthropologie. Il 17 novembre scorso, giorno della pubblicazione dei conti di Abercrombie, la performance oltre le attese di Hollister (+10%) e la guidance positiva (per il quarto trimestre il gruppo stima vendite nette in crescita “mid to high single digit”) hanno spinto il titolo dell’azienda guidata da Fran Horowitz a +23,9% a Wall Street.

Tra i cali più vistosi del cluster a stelle e strisce si segnala, invece, quello di Fossil, segno della rapidissima mutazione imposta dal mercato ai modelli di business. Il fatturato dell’azienda Usa è sceso da 1,76 a 1,58 miliardi di dollari: il lancio degli smartwatch non è stato in grado di compensare le difficoltà del gruppo guidato da Kosta Kartsotis, che per l’intero 2017 si aspetta ora vendite in flessione tra l’8,5% e il 10,5 per cento.

di Giulia Sciola